Cena z salonu mówi niewiele, jeśli po roku auto okazuje się drogie w tankowaniu, serwisie i ubezpieczeniu. Przy zakupie samochodu dużo lepiej działa patrzenie na cały rachunek: od pierwszej wpłaty, przez codzienną eksploatację, aż po odsprzedaż.

To właśnie TCO odróżnia pozornie tani zakup od auta, które naprawdę ma sens w Twoim budżecie. Poniżej rozkładam temat na konkretne składniki, pokazuję prosty sposób liczenia i porównuję, jak różne napędy wypadają w Polsce w 2026 roku.

Najtańsze auto na papierze nie zawsze jest najtańsze w użytkowaniu

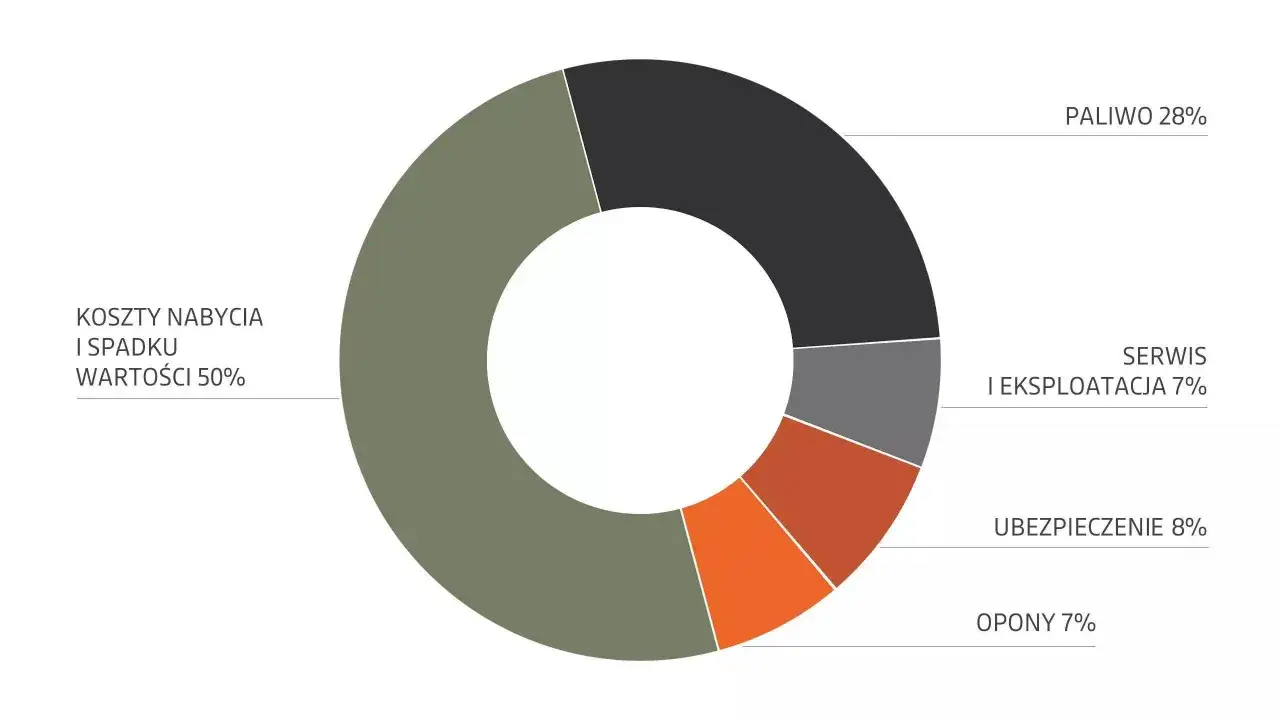

- Całkowity koszt posiadania obejmuje nie tylko cenę zakupu, ale też utratę wartości, paliwo, ubezpieczenie, serwis i opłaty bieżące.

- W 2026 roku w Polsce badanie techniczne samochodu osobowego kosztuje 149 zł, a średnia cena OC to około 674 zł rocznie.

- Przy przebiegu 15 tys. km rocznie sam koszt paliwa lub energii może różnić się o kilka tysięcy złotych między napędami.

- Największy błąd przy porównywaniu aut to patrzenie wyłącznie na cenę z ogłoszenia albo na katalogowe spalanie.

- Żeby porównanie miało sens, trzeba liczyć ten sam okres użytkowania, ten sam przebieg i ten sam sposób finansowania.

Dlaczego TCO pokazuje prawdę o cenie auta

Samochód nie kosztuje tyle, ile widnieje na cenniku. Przez cały okres posiadania płacisz jeszcze za paliwo, utratę wartości, polisę, przeglądy, opony, naprawy i czasem finansowanie. Jeśli porównujesz wyłącznie ceny zakupu, łatwo dojść do wniosku, że droższe auto jest gorsze, choć w praktyce może tracić mniej na wartości albo spalać mniej paliwa.

W mojej ocenie to najuczciwsza metoda patrzenia na rynek aut, zwłaszcza gdy porównujesz modele z różnych klas i napędów. TCO nie mówi, które auto jest najtańsze na wejściu, tylko które naprawdę najmniej obciąży budżet w całym cyklu użytkowania. A to właśnie na tym etapie najczęściej wychodzą różnice, których nie widać w ogłoszeniu.

Żeby policzyć to sensownie, trzeba najpierw rozbić koszt na konkretne składniki, a potem dopiero zestawiać ze sobą różne samochody.

Z czego składa się koszt auta

Ja dzielę ten rachunek na koszty stałe, koszty zmienne i utratę wartości. Dopiero takie rozbicie daje realny obraz tego, ile samochód zabierze z budżetu w ciągu 3, 4 albo 5 lat.

| Składnik | Co obejmuje | Dlaczego ma znaczenie |

|---|---|---|

| Cena zakupu | Wpłata własna, gotówka, opłaty startowe | To punkt wejścia, ale nie pełny koszt posiadania |

| Utrata wartości | Różnica między ceną zakupu a ceną odsprzedaży | W wielu przypadkach to największa pozycja w całym rachunku |

| Finansowanie | Odsetki, prowizje, wykup leasingu | Auto kupione na kredyt lub leasing bywa wyraźnie droższe niż za gotówkę |

| Ubezpieczenie | OC, AC, GAP | Zależy od kierowcy, miejsca zamieszkania, marki i wieku auta |

| Paliwo lub energia | Tankowanie, ładowanie, dojazdy | Przy większym przebiegu potrafi mocno zmienić wynik końcowy |

| Serwis i naprawy | Olej, filtry, hamulce, płyny, robocizna, awarie | Różnice między modelami są duże i często zaskakują bardziej niż spalanie |

| Opony i eksploatacja | Komplet opon, geometria, wyważanie, drobne materiały | To regularny koszt, który wielu kierowców pomija w pierwszym liczeniu |

| Badania i opłaty | Przegląd techniczny, parking, autostrady, myjnia | Małe kwoty po zsumowaniu robią się zaskakująco duże |

Jeśli auto jest firmowe, dochodzą jeszcze skutki podatkowe i zasady rozliczania. W przypadku prywatnego zakupu rachunek jest prostszy, ale nadal trzeba pilnować wszystkich pozycji, bo najłatwiej pominąć te pozornie drobne.

Kiedy masz już taką listę, można przejść do praktyki i policzyć koszt własnego samochodu krok po kroku.

Jak policzyć TCO własnego samochodu bez zgadywania

Ja zaczynam od jednego założenia: liczę koszt na ten sam okres, najczęściej 3, 4 albo 5 lat, i ten sam roczny przebieg. Bez tego każde porównanie jest tylko luźnym szacunkiem.

- Ustal, jak długo chcesz mieć auto i ile kilometrów rocznie naprawdę robisz.

- Zapisz cenę zakupu, wkład własny i wszystkie opłaty startowe.

- Oszacuj, ile samochód będzie wart po zakończeniu okresu użytkowania.

- Dodaj finansowanie, jeśli auto nie jest kupowane za gotówkę.

- Dolicz koszty stałe: OC, AC, przegląd techniczny i inne obowiązkowe opłaty.

- Dolicz koszty zmienne: paliwo, serwis, opony, naprawy i bieżącą eksploatację.

W praktyce wygląda to tak: przy przebiegu 15 tys. km rocznie kompakt benzynowy zużywa paliwo warte około 5 100 zł rocznie, jeśli przyjmiemy średni koszt 33,99 zł na 100 km z danych Ministerstwa Energii dla I kwartału 2026 r. Do tego dochodzi średnie OC na poziomie 674 zł oraz badanie techniczne za 149 zł. Sam pakiet paliwo, ubezpieczenie i przegląd daje więc już około 5 923 zł rocznie, zanim doliczysz serwis, opony i utratę wartości.

To właśnie dlatego porównywanie aut wyłącznie przez miesięczną ratę albo spalanie z katalogu prowadzi na manowce. Liczyć trzeba zawsze te same warunki: ten sam przebieg, ten sam okres i podobny sposób użytkowania.

Kiedy to zrobisz, dopiero wtedy ma sens porównanie różnych napędów i klas nadwozia.

Benzyna, diesel, hybryda i elektryk w praktyce

Najbardziej mylące są porównania oparte na samym spalaniu. Na papierze jeden napęd wygląda taniej, ale po doliczeniu ceny zakupu, serwisu i odsprzedaży wynik potrafi się odwrócić. Według danych Ministerstwa Energii z I kwartału 2026 r. koszt przejechania 100 km różni się wyraźnie w zależności od segmentu i rodzaju napędu.

| Napęd | Segment C | Średni SUV lub crossover | Co z tego wynika |

|---|---|---|---|

| Benzyna 95 | 33,99 zł / 100 km | 43,70 zł / 100 km | Prosty punkt odniesienia, ale SUV szybko podnosi rachunek |

| Diesel | 31,63 zł / 100 km | 37,56 zł / 100 km | Broni się przy trasach i większym przebiegu |

| LPG | 22,70 zł / 100 km | - | Najtańsze na samym paliwie, ale nie każdy model i nie każdy kierowca skorzysta |

| Elektryk | 39,50 zł / 100 km | 39,75 zł / 100 km | Zależy od sposobu ładowania i przebiegu, a nie tylko od samego auta |

Przy rocznym przebiegu 15 tys. km oznacza to około 3 405 zł na LPG, 4 745 zł na dieslu, 5 100 zł na benzynie i 5 925 zł w przypadku auta elektrycznego, licząc według średnich kosztów energii z tego samego zestawienia. To są jednak tylko koszty energii, a nie pełny rachunek posiadania.

W praktyce elektryk może wyjść korzystniej, jeśli ładujesz głównie w domu, a diesel zaczyna tracić przewagę, gdy jeździsz głównie po mieście. Hybryda często wypada najlepiej tam, gdzie przebieg jest mieszany, a kierowca nie chce ryzykować wysokich kosztów serwisu i dużej utraty wartości. LPG wygląda świetnie na samym tankowaniu, ale trzeba jeszcze uwzględnić instalację, obsługę i to, czy konkretny model faktycznie dobrze znosi taki sposób zasilania.

Najważniejszy wniosek jest prosty: napęd nie rozstrzyga sprawy sam. O tym, czy auto jest tanie, decyduje dopiero suma energii, serwisu, polisy i utraty wartości.

Skoro tak łatwo pomylić tanie paliwo z tanim autem, warto przyjrzeć się błędom, które najczęściej psują całe porównanie.

Najczęstsze błędy przy porównywaniu cen samochodów

Najczęściej pomija się ubezpieczenie. Jak podaje Rankomat, średnia cena OC w maju 2026 r. wynosiła 674 zł, ale w praktyce różnice między kierowcami są bardzo duże. Dla jednego to drobny koszt, dla drugiego pozycja, która wyraźnie zmienia roczny budżet.

- Porównywanie samej ceny zakupu zamiast całego okresu użytkowania.

- Liczenie spalania z katalogu zamiast z realnego stylu jazdy.

- Ignorowanie utraty wartości, choć to często największy koszt posiadania.

- Porównywanie aut przy różnym przebiegu rocznym i innym czasie trzymania.

- Pomijanie serwisu, opon i drobnych napraw, które w skali kilku lat robią dużą różnicę.

- Zakładanie, że każdy napęd będzie opłacalny w każdym scenariuszu jazdy.

W mojej pracy najczęściej widzę jeden schemat: ktoś bierze dwa auta, patrzy na ratę i spalanie, po czym wychodzi mu fałszywy zwycięzca. Problem w tym, że po dwóch latach taki samochód może mieć wyższe koszty serwisu albo dużo słabszą wartość odsprzedaży.

Jeżeli te błędy wytniesz z kalkulacji, zostaje już tylko pytanie, jak przełożyć to na realny wybór auta w 2026 roku.

Na co patrzeć, żeby nie przepłacić za auto w 2026 roku

Jeśli planujesz trzymać auto 3-4 lata, patrz przede wszystkim na utratę wartości i rynek wtórny. W takim horyzoncie różnica między modelami bywa większa niż różnica w spalaniu, zwłaszcza gdy wybierasz wersję, na którą jest realny popyt przy odsprzedaży.

Jeśli jeździsz mniej niż 12 tys. km rocznie i głównie po mieście, nie przepłacaj za napęd, który opłaca się dopiero przy dużych przebiegach. W takim scenariuszu często lepiej wypada spokojna hybryda albo oszczędna benzyna niż diesel kupiony tylko dlatego, że „mniej pali”.

Jeśli robię kalkulację dla siebie, patrzę na trzy liczby: koszt miesięczny, koszt po 3 latach i koszt po 5 latach. Dopiero wtedy widać, czy auto jest drogie naprawdę, czy tylko drogie na starcie. To podejście działa dobrze także przy porównywaniu SUV-a z kompaktowym hatchbackiem, bo różnica w cenie zakupu często wraca do budżetu w kolejnych latach przez paliwo, opony i ubezpieczenie.

Na końcu zostaje jeszcze jedna rzecz: auto ma pasować do Twojego stylu jazdy, a nie do średniej z tabeli. Najlepszy wynik finansowy daje zwykle nie ten model, który najładniej wygląda w cenniku, tylko ten, który najmniej zaskakuje po podpisaniu umowy.

Jeśli cena auta ma znaczyć coś więcej niż liczba w ogłoszeniu, trzeba zestawić ją z tym, ile samochód zabierze z budżetu przez cały okres użytkowania. Taki filtr szybko pokazuje, które modele mają sens finansowy, a które są tanie tylko na pierwszy rzut oka.